Бухгалтеру

- Добавить поле в список документов

- Групповое изменение реквизита справочника

- Формулировка «тот же» в строке 5а УПД

- Порядок заполнения "по данным контрагента" в электронном акте сверки

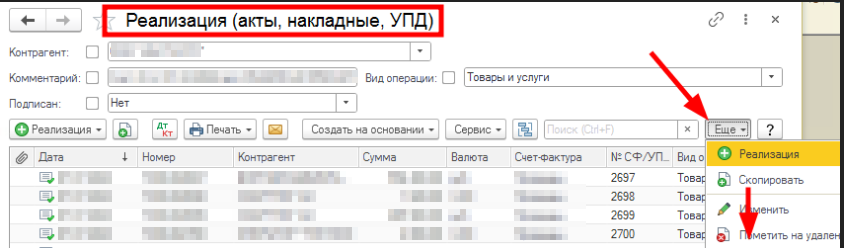

Добавить поле в список документов

Найдите поле Ссылка, станет активна кнопка "добавить поля", выберите желаемые поля:

Поле добавлено:

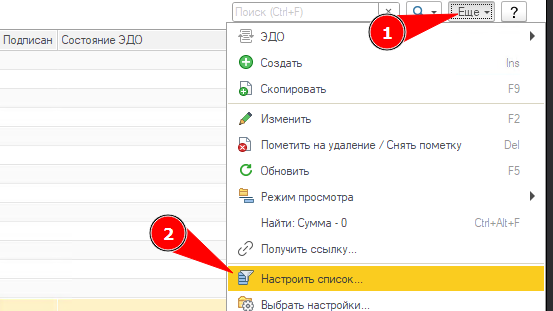

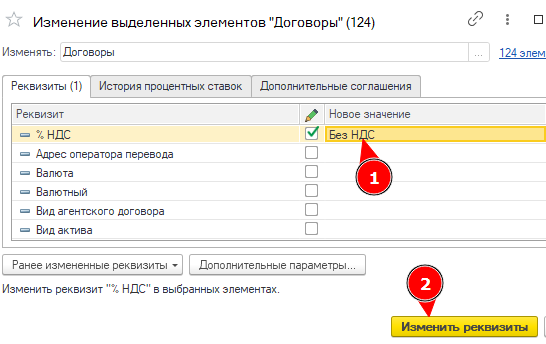

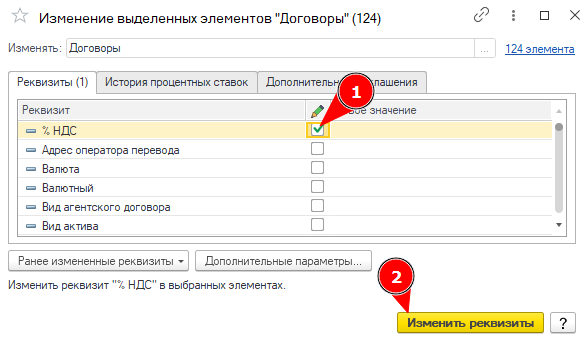

Групповое изменение реквизитов

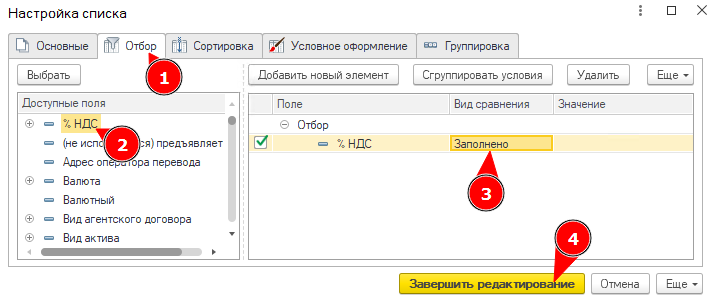

Групповое изменение реквизита справочника

Как добавить в добавить в список нужные поля

Отбираете нужные элементы:

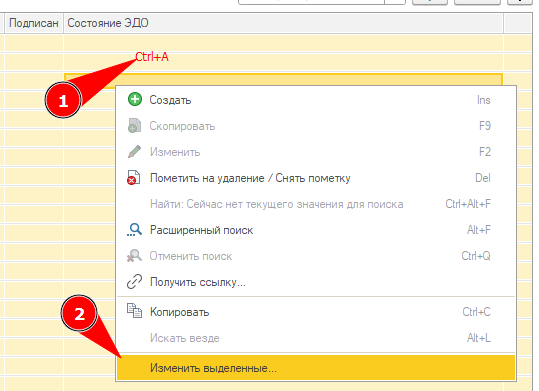

Выделяете все элементы с помощью Ctrl+A, изменяете выделенные:

Вводите новое значение, меняете:

Если нужно очистить реквизит, оставляете значение пустым.

Формулировка «тот же» в строке 5а УПД

Бухгалтерам больше не стоит переживать из-за формулировки «тот же» в строке 5а УПД

Налоговая служба дала разъяснения, которые позволяют без опасений использовать универсальные передаточные документы с пометкой «тот же» в строке 5а (письмо УФНС по Москве от 30.04.2025 № 16-28/043929). Это решение выгодно всем организациям и избавляет бухгалтеров от лишних сомнений.

XML-файл считается подлинником УПД

Согласно букве закона, прямого указания использовать выражение «тот же» в строке 5а нет. Однако и запрета на это тоже нет. Главное — чтобы документ позволял однозначно определить продавца, покупателя, перечень товаров, цену, налоговую ставку и сумму НДС. УФНС по Москве подтвердило, что такие технические нюансы не препятствуют праву на налоговый вычет.

Ранее формулировка «тот же» в строке 5а УПД с функцией счета-фактуры вызывала настороженность у бухгалтеров — они боялись проблем с вычетом НДС. Покупатели также требовали строго следовать постановлению Правительства от 26.12.2011 № 1137, что приводило к спорам и корректировкам документов. Теперь с этим должно быть проще.

В электронном формате УПД допустимо указывать «тот же» в строке 5а

УПД уже содержит все необходимые реквизиты — его номер, дату и название. Поэтому повторять их в строке 5а смысла нет. Указание «тот же» в этой строке не мешает заявлять вычет по НДС.

ФНС признает, что формально такая запись не соответствует правилам заполнения УПД, но это не критично и не влияет на налоговый вычет (абз. 2 п. 2 ст. 169 НК РФ, письмо от 14.11.2024 № ЗГ-2-3/17077). Более того, утвержденный электронный формат УПД (приказ ФНС от 19.12.2023 № ЕД-7-26/970) допускает использование пометки «тот же» в строке 5а.

Если контрагенты настаивают на исправлении документа, можно сослаться на мнение ФНС и операторов электронного документооборота.

Как формируется строка 5а: пояснение по учётным системам

Строку 5а бухгалтеры не редактируют вручную — данные подтягиваются автоматически из учетных систем (например, 1С). После визуализации УПД у покупателя может появиться пометка «тот же», хотя в электронном файле содержатся все полные реквизиты. Именно файл XML считается подлинником, который нужно предоставлять налоговой при проверке. В нем инспекторы найдут все необходимые сведения.

Порядок заполнения "по данным контрагента" в электронном акте сверки

Электронный акт сверки предусматривает заполнение правой части (по данным контрагента)?

Да, предусматривает. Электронный акт сверки (ЭАС) в рамках электронного документооборота (ЭДО) полностью повторяет логику бумажного документа, включая необходимость заполнения правой части — данных контрагента.

Теперь подробнее о том, как это работает на практике.

Как заполняется правая часть (данные контрагента)?

Процесс зависит от того, в какой роли вы выступаете: инициатор сверки или контрагент, получивший акт.

1. Если вы — Инициатор сверки (тот, кто запросил акт):

Важно: Вы не можете и не должны заполнять данные за контрагента. Ваша система ЭДО просто не позволит вам вносить изменения в документ после его подписания контрагентом, так как это нарушит целостность и юридическую значимость.

2. Если вы — Контрагент (тот, кому прислали акт на согласование):

Техническая реализация в системах ЭДО

Популярные операторы ЭДО в России (Диадок, СБИС, Тензор и др.) имеют удобные интерфейсы для этого процесса:

Юридическая значимость

Электронный акт сверки, подписанный квалифицированной электронной подписью (КЭП), имеет полную юридическую силу в соответствии с:

Он может быть использован в суде в качестве доказательства, а также для прерывания течения срока исковой давности (как и бумажный акт).

Вывод: Заполнение правой части контрагентом — это не просто предусмотренная, а обязательная и неотъемлемая часть процесса электронной сверки взаиморасчетов. Без этого акт не может быть согласован и не имеет юридической силы.