# Бухгалтеру

# Добавить поле в список документов

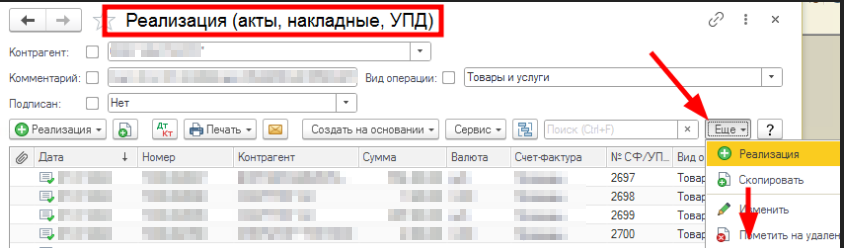

Кликните по выпадающей кнопке Ещё в форме списка документа реализация, она вверху справа:

[](https://wiki.accounter.org/uploads/images/gallery/2025-06/image.png)

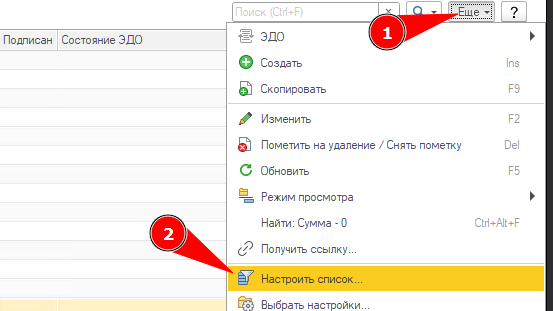

Перемотайте в самый низ, выберите "Изменить форму":

Найдите поле Ссылка, станет активна кнопка "добавить поля", выберите желаемые поля:

Поле добавлено:

[Групповое изменение реквизитов](https://wiki.accounter.org/books/buxgalteru/page/gruppovoe-izmenenie-rekvizita-spravocnika)

# Групповое изменение реквизита справочника

[Как добавить в добавить в список нужные поля](https://wiki.accounter.org/books/buxgalteru/page/dobavit-pole-v-spisok-dokumentov)

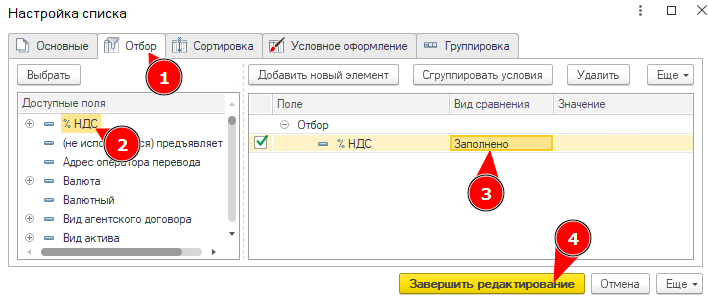

Отбираете нужные элементы:

[](https://wiki.accounter.org/uploads/images/gallery/2025-05/7Tzimage.png)[](https://wiki.accounter.org/uploads/images/gallery/2025-05/2Mfimage.png)

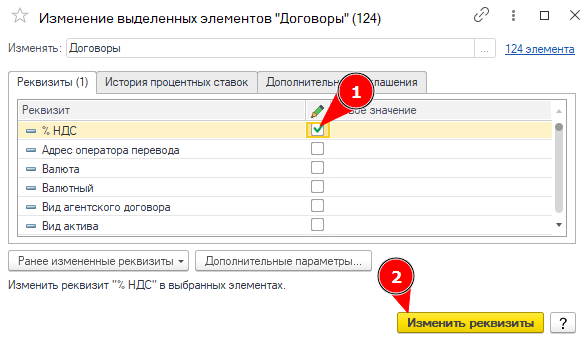

Выделяете все элементы с помощью Ctrl+A, изменяете выделенные:

[](https://wiki.accounter.org/uploads/images/gallery/2025-05/kFAimage.png)

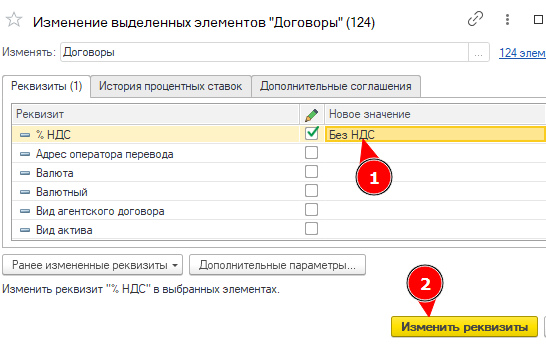

Вводите новое значение, меняете:

[](https://wiki.accounter.org/uploads/images/gallery/2025-05/rs7image.png)

Если нужно очистить реквизит, оставляете значение пустым.

[](https://wiki.accounter.org/uploads/images/gallery/2025-05/nYGimage.png)

# Формулировка «тот же» в строке 5а УПД

## Бухгалтерам больше не стоит переживать из-за формулировки «тот же» в строке 5а УПД

Налоговая служба дала разъяснения, которые позволяют без опасений использовать универсальные передаточные документы с пометкой «тот же» в строке 5а (письмо УФНС по Москве от 30.04.2025 № 16-28/043929). Это решение выгодно всем организациям и избавляет бухгалтеров от лишних сомнений.

## XML-файл считается подлинником УПД

Согласно букве закона, прямого указания использовать выражение «тот же» в строке 5а нет. Однако и запрета на это тоже нет. Главное — чтобы документ позволял однозначно определить продавца, покупателя, перечень товаров, цену, налоговую ставку и сумму НДС. УФНС по Москве подтвердило, что такие технические нюансы не препятствуют праву на налоговый вычет.

Ранее формулировка «тот же» в строке 5а УПД с функцией счета-фактуры вызывала настороженность у бухгалтеров — они боялись проблем с вычетом НДС. Покупатели также требовали строго следовать постановлению Правительства от 26.12.2011 № 1137, что приводило к спорам и корректировкам документов. Теперь с этим должно быть проще.

## В электронном формате УПД допустимо указывать «тот же» в строке 5а

УПД уже содержит все необходимые реквизиты — его номер, дату и название. Поэтому повторять их в строке 5а смысла нет. Указание «тот же» в этой строке не мешает заявлять вычет по НДС.

ФНС признает, что формально такая запись не соответствует правилам заполнения УПД, но это не критично и не влияет на налоговый вычет (абз. 2 п. 2 ст. 169 НК РФ, письмо от 14.11.2024 № ЗГ-2-3/17077). Более того, утвержденный электронный формат УПД (приказ ФНС от 19.12.2023 № ЕД-7-26/970) допускает использование пометки «тот же» в строке 5а.

Если контрагенты настаивают на исправлении документа, можно сослаться на мнение ФНС и операторов электронного документооборота.

## Как формируется строка 5а: пояснение по учётным системам

Строку 5а бухгалтеры не редактируют вручную — данные подтягиваются автоматически из учетных систем (например, 1С). После визуализации УПД у покупателя может появиться пометка «тот же», хотя в электронном файле содержатся все полные реквизиты. Именно файл XML считается подлинником, который нужно предоставлять налоговой при проверке. В нем инспекторы найдут все необходимые сведения.

# Порядок заполнения "по данным контрагента" в электронном акте сверки

**Электронный акт сверки предусматривает заполнение правой части (по данным контрагента)?

Да, предусматривает.** Электронный акт сверки (ЭАС) в рамках электронного документооборота (ЭДО) полностью повторяет логику бумажного документа, включая необходимость заполнения правой части — данных контрагента.

Теперь подробнее о том, как это работает на практике.

### Как заполняется правая часть (данные контрагента)?

Процесс зависит от того, в какой роли вы выступаете: инициатор сверки или контрагент, получивший акт.

#### 1. Если вы — **Инициатор сверки** (тот, кто запросил акт):

1. Вы заполняете свою часть акта (левую колонку — "По данным инициатора") в своей системе ЭДО.

2. Подписываете своей электронной подписью (ЭП) только свою часть.

3. Отправляете акт контрагенту. На этом этапе правая колонка ("По данным контрагента") пуста.

4. **Ваш контрагент** получает акт, заполняет правую часть своими цифрами, подписывает своей ЭП и отправляет вам обратно.

5. Вы получаете акт, в котором уже заполнены обе части. Вы его проверяете и, если все согласовано, подписывайте *весь документ* (и свою, и его часть) своей ЭП второй раз. Это фиксирует факт согласования.

6. Документ приобретает юридическую силу, так как подписан обеими сторонами.

1. Вы получаете от инициатора акт, в котором заполнена только левая часть (его данные).

2. Вы обязаны **заполнить правую часть** ("По данным контрагента") на основании своих учетных данных.

3. Вы подписываете своей ЭП *весь документ* (и свою, и чужую часть) и отправляете обратно инициатору.

4. Этим вы подтверждаете, что ознакомились с данными инициатора и предоставили свои.

5. Инициатор завершает процесс своей финальной подписью.

- Поля правой части изначально неактивны для инициатора.

- Для контрагента эти поля открыты для редактирования.

- Система автоматически отслеживает статус документа: "отправлен", "на подписании у контрагента", "подписан контрагентом", "согласован".

В Акте сверки 1С так:

[](https://wiki.accounter.org/uploads/images/gallery/2025-09/image.png)

- Федеральным законом от 06.04.2011 № 63-ФЗ "Об электронной подписи".

- Налоговым и гражданским законодательством РФ.